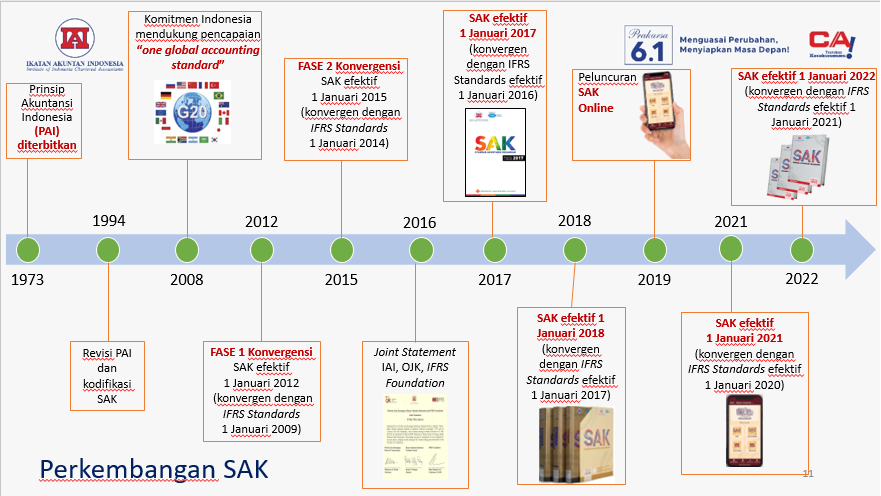

Dalam rangka mengikuti perkembangan standar akuntansi global yang sangat progresif, konvergensi tahap kedua terus dilakukan pada tahun 2013 dan 2014. Efektif per 1 Januari 2015, SAK yang berlaku di Indonesia secara garis besar telah berkonvergen dengan IFRS Standards yang berlaku efektif per 1 Januari 2014. Dengan demikian, perbedaan gap antara SAK dan IFRS Standards telah diminimalisir dari 3 tahun menjadi 1 tahun. Hingga saat ini, DSAK IAI juga masih memegang teguh komitmennya untuk menjaga 1 tahun perbedaan gap antara SAK dan IFRS Standards.

SAK efektif per 1 Januari 2015 terdiri dari produk berbasis IFRS Standards seperti PSAK dan ISAK baru, revisi, amendemen dan yang telah melalui proses penyesuaian. SAK efektif per 1 Januari 2015 ini juga dilengkapi PPSAK dan produk non-IFRS Standards seperti PSAK 28: Akuntansi Kontrak Asuransi Kerugian, PSAK 36: Akuntansi Kontrak Asuransi Jiwa, PSAK 38: Kombinasi Bisnis Entitas Sepengendali, PSAK 45: Pelaporan Keuangan Entitas Nirlaba, dan ISAK 25: Hak atas Tanah.

SAK efektif per 1 Januari 2017 menambahkan PSAK/ISAK baru yang terdiri dari PSAK 70: Akuntansi Aset dan Liabilitas Pengampunan Pajak, ISAK 30: Pungutan, dan ISAK 31: Interpretasi atas Ruang Lingkup PSAK 13: Properti Investasi. Selain itu, SAK efektif per 1 Januari 2017 juga menambahkan beberapa PSAK yang telah mengalami amendemen dan penyesuaian tahunan seperti PSAK 1: Penyajian Laporan Keuangan, PSAK 3: Laporan Keuangan Interim, PSAK 4: Laporan Keuangan Tersendiri, PSAK 5: Segmen Operasi, PSAK 7: Pengungkapan Pihak-pihak Berelasi, PSAK 13: Properti Investasi, PSAK 15: Investasi pada Entitas Asosiasi dan Ventura Bersama, PSAK 16: Aset Tetap, PSAK 19: Aset Takberwujud, PSAK 22: Kombinasi Bisnis, PSAK 24: Imbalan Kerja, PSAK 25: Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, dan Kesalahan, PSAK 53: Pembayaran Berbasis Saham, PSAK 58: Aset Tidak Lancar yang Dikuasai untuk Dijual dan Operasi yang Dihentikan, PSAK 60: Instrumen Keuangan: Pengungkapan, PSAK 65: Laporan Keuangan Konsolidasian, PSAK 66: Pengaturan Bersama, PSAK 67: Pengungkapan Kepentingan dalam Entitas Lain, dan PSAK 68: Pengukuran Nilai Wajar.

SAK efektif per 1 Januari 2018 menambahkan PSAK/ISAK baru, yaitu PSAK 69: Agrikultur. Selain itu, SAK efektif per 1 Januari 2018 juga menambahkan beberapa PSAK yang telah mengalami amendemen, yaitu PSAK 2: Laporan Arus Kas, PSAK 13: Properti Investasi, PSAK 16: Aset Tetap, PSAK 46: Pajak Penghasilan dan PSAK 53: Pembayaran Berbasis Saham. Sedangkan beberapa PSAK yang mengalami penyesuaian tahunan, yaitu PSAK 15: Investasi pada Entitas Asosiasi dan Ventura Bersama dan PSAK 67: Pengungkapan Kepentingan dalam Entitas Lain.

SAK efektif per 1 Januari 2022 menambahkan Kerangka Konseptual Pelaporan Keuangan (yang disahkan oleh DSAK IAI per 11 Desember 2019) serta ISAK baru yang terdiri dari ISAK 35: Penyajian Laporan Keuangan Entitas Berorientasi Nonlaba dan ISAK 36: Interpretasi atas Interaksi antara Ketentuan Mengenai Hak atas Tanah dalam PSAK 16: Aset Tetap dan PSAK 73: Sewa. Selain itu, SAK efektif per 1 Januari 2022 juga menambahkan beberapa PSAK atau ISAK yang telah mengalami amendemen dan penyesuaian tahunan dari buku sebelumnya seperti, PSAK 1: Penyajian Laporan Keuangan, PSAK 13: Properti Investasi, PSAK 15: Investasi pada Entitas Asosiasi dan Ventura Bersama, PSAK 22: Kombinasi Bisnis, PSAK 24: Imbalan Kerja, PSAK 25: Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, dan Kesalahan, PSAK 26: Biaya Pinjaman, PSAK 46: Pajak Penghasilan, PSAK 48: Penurunan Nilai Aset, PSAK 55: Instrumen Keuangan: Pengakuan dan Pengukuran, PSAK 60: Instrumen Keuangan: Pengungkapan, PSAK 62: Kontrak Asuransi, PSAK 66: Pengaturan Bersama, PSAK 71: Instrumen Keuangan, PSAK 73: Sewa dan ISAK 16: Perjanjian Konsesi Jasa.